Причины отказа в кредите могут быть следующими: Ошибки в документах, недостаток необходимых бумаг – все документы на момент оформления должны быть в порядке. Плохая кредитная история – если у клиента были просрочки по платежам в данном банке или в других, то это служит серьёзным поводом для отказа.

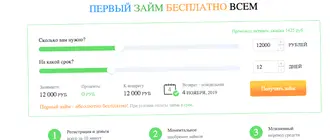

Можно ли давать беспроцентный займ

Можно ли давать взаймы без процентов. Гражданское законодательство не содержит запрета по предоставлению беспроцентных займов. Более того, займодавец имеет право на получение с заемщика процентов на сумму займа, если иное не предусмотрено договором (ч.1 ст.809 ГК РФ). То есть, выдавая именно беспроцентный заем, это нужно предусмотреть в договоре.

Что будет если продлить займ

Если пролонгировать микрозайм, у заемщика появится дополнительное время для возврата денег. Пролонгация микрозайма — это продление его срока действия. Обычно МФО позволяет продлить займ на тот же срок, который был предусмотрен исходным договором. За продление микрозайма МФО может требовать оплаты комиссии, погашения текущих процентов. Точные условия пролонгации и порядок подачи заявки можно посмотреть на сайте микрофинансовой организации.

Где безопасно брать займ

Надежные онлайн займы рейтинг 2022

- Займер — сумма до 30 000 ₽ сроком до 30 дней

- еКапуста — сумма до 30 000 ₽ сроком до 31 дней

- Мани Мен — сумма до 30 000 ₽ сроком до 33 дней

- Лайм Займ — сумма до 30 000 ₽ сроком до 30 дней

- Отличные наличные — сумма до 30 000 ₽ сроком до 30 дней

Что будет не платить займ

Пеня — это финансовое наказание за невыполнение условий по кредитному договору. Пеня начисляется в процентах, оговоренных в договоре или по законодательству. Штраф — это разовая сумма, которая суммируется к просрочке. Сумма штрафа может быть фиксированной или иметь процентное соотношение в зависимости от размера займа.

Что будет если не платить займеру

Если не отдаете займ в Займере, то микрофинансовая организация будет вынуждена начислить на сумму долга штраф – до 20% за каждый день просрочки. Так будет продолжаться 30 календарных дней. Если выплаты так и не будут произведены, то стартует второй этап – звонки сотрудников МФО с требованием вернуть деньги. Происходить это будет часто – каждый день, даже в ночное время.

Как не платить по микрозаймам легально

Для многих вопрос о том, как законно не платить микрозайм, актуален. Но сразу отметим: реальных вариантов, которые позволили не платить долг и полностью его списать с физического лица, нет. Самый простой способ решить проблему, когда нет денег платить, — это оформить отсрочку. Большинство микрофинансовых организаций самостоятельно предлагают пролонгацию платежа.

Что если не платить один из кредитов

Если заемщик не платит по кредиту, банк вправе обратиться в суд, который обяжет заплатить по счетам.

К долгу прибавятся судебные издержки: они лягут на заемщика. Что такое судебные расходы ???? Уехать из страны не получится. Если сумма задолженности больше 30 000. Р, по решению суда должнику могут запретить покидать Россию. Даже если выплатить весь долг прямо перед выездом, покинуть страну не удастся: нужно будет дождаться, когда снимут запрет.

Как не платить проценты по займу

3 способа не платить проценты по займу. Услуга пролонгации, которую предлагают МФО, позволит только изменить дату внесения платежа, но не избавит от оплаты процентов. Есть 3 законных способа вернуть только основной долг, не оплачивая проценты. Первый – договориться с МФО о заключении нового договора (реструктуризация). Второй – оспорить условия договора в суде. Третий – инициировать процедуру банкротства.

Как бороться с микрозаймами если нечем платить

Лучшим вариантом для вас станет обращение в компетентную юридическую компанию, как пример, в «Нетдолгофф», где сотрудники вам помогут, не нарушая законодательство. Они примутся за дело и предложат в зависимости от вашей ситуации несколько способов: погашение, банкротство, рефинансирование, реструктуризацию, обращение в суд, передачу обязательств третьему лицу, пролонгацию, переговоры с МФО или использование срока давности.

Что могут сделать коллекторы с должником за неуплату микрозайма

Коллекторы могут только словесно побуждать неплательщика к погашению долга, выяснять причины его возникновения, излагать суть претензий и интересоваться, когда он планирует рассчитаться по счетам. Вламываться в квартиру, грозить физической расправой коллекторы не имеют права. А вот обратиться в суд они могут.

Сколько можно не платить за займ

Срок исковой давности по займу в МФО в соответствии с действующим российским законодательством является аналогичным традиционному кредиту и составляет 3 года с момента возникновения задолженности.

Через сколько месяцев микрозаймы подают в суд за долги

3 года

Для подачи иска в суд за взысканием задолженности у МФО есть 3 года – это срок давности для таких дел. Даже если он был пропущен, компания все равно может подать соответствующее заявление в суд, но в этом случае заемщик имеет право заявить, что срок пропущен, и тогда дело о его долге будет прекращено.

Могут ли посадить за неуплату микрозаймов

Уголовная ответственность за неуплату кредита или микрозайма наступает только по решению суда. Работники МФО и даже МКК часто грозят должникам уголовным делом по ст. 177 УК РФ — уклонение от уплаты задолженности. По ст. 177 УК РФ, если человек злостно уклоняется от возврата кредита, предусмотрено наказание от штрафов на 200 тыс. рублей до лишения до 2 лет.

Сколько может начислить МФО за просрочку

Независимо от причин нарушения обязательств, умысла, объективных трудностей и даже форс-мажорных ситуаций, отношения займодавца и заемщика принципиально меняются. Если заем микрофинансовой организации не погашен в срок, то начинают действовать некоторые заранее запланированные займодавцем механизмы: Начисляются штрафные санкции, пени, проценты и пр. Их величина на законных основаниях может доходить до 400% от первоначальной суммы займа.

Где срочно взять денег

Где можно получить деньги в долг срочно в Москве

| Банк | Эффективная ставка | Сумма |

|---|---|---|

| MediumScore | от 0% | 3 000 ₽ — 30 000 ₽ |

| MediumScore | 0% | 3 000 ₽ — 30 000 ₽ |

| Турбозайм | 0% | 1 000 ₽ — 15 000 ₽ |

| Быстроденьги | от 0% | 1 000 ₽ — 30 000 ₽ |

Где взять деньги срочно

Те, кому нужно срочно «перехватить» пару тысяч, а обращаться к родне не хочется, берут деньги в МФО. Если вы думаете, где взять денег прямо сейчас в любое время суток, ответ будет — в микрофинансовой организации. При этом не придётся вносить залог или получать справки.

Где можно быстро достать деньги

Найти сдельную работу с быстрой оплатой. Сбер (кредиты физических лиц — 21 154 439 миллионов рублей); Газпромбанк (кредиты физических лиц — 4 866 673 миллионов рублей). « MTS Cashback » от МТС Банка. Это не опечатка, но под такой колоссальный процент вы можете быстро достать деньги.

Где взять деньги быстро и безвозмездно

Если вы потеряли работу или попали под сокращение, то самый простой, но эффективный способ где взять деньги быстро и безвозмездно — обратиться в государственный центр занятости населения в своем или ближайшем населенном пункте. Люди становятся на учет как в городе так и в деревне, селе.

Как получить деньги в банке

Для получения денег достаточно обратиться в отделение банка лично или дистанционно (по телефону или через интернет). Указав необходимую сумму, срок, на который понадобились средства, и свои личные данные, вы оформляете заявку. После одобрения кредита деньги перечисляются на пластиковую карту или выдаются наличными в кассе.

Где взять деньги без процентов

ТОП-10 займов с выдачей без процентов Манимен Екапуста Займер Вэббанкир СМСфинанс Монеза Езаем Кредит Плюс Вивус Белка Кредит. Сравнительный анализ предложений Займер и Белка Кредит Монеза и Езаем. Кредит Плюс, Вивус и Манимен. Как быстро взять займ без процентов онлайн. Получение быстрого займа без процентов на карту. Другие способы получения займа. Выдают ли МФО бесплатные займы без отказа. Подача запросов сразу в несколько компаний.

У кого можно попросить денег

Попросить в долг можно в банке, МФО, Ломбарде, КПК. С плохой кредитной историей могут дать последние два, но нужен залог. Безвозмездно деньги дают в виде пожертвований специальные благотворительные фонды, если вы заболели или ваш ребенок. Это деньги на лечение.

На каких форумах можно попросить денег

Попросить денег у простых людей в интерне на мечту, операцию или стартап можно на специализированных краудфандинговых площадках таких как:

- Планета.ру

- boomstarter.ru

- GoFundMe

- Kickstarter

- IndieGoGo

- RocketHub4

- PeerBackers

- Booomerang

Можно ли взять кредит в 18 лет

Гражданам Российской Федерации разрешается брать кредит с 18 лет в большинстве банков. Некоторые банки поднимают возраст заемщиков до 21, 23, 25 лет. Финансовые учреждения устанавливают эти ограничения на свое усмотрение.

Можно ли взять кредит в 18 лет студенту

На момент оформления договора соискателю уже исполнилось 18 лет (в некоторых организациях возрастной ценз поднимается до 21-23 лет). Следовательно, проблема с оформлением студенческого кредита вполне решаема. Достаточно показать банку свою платежеспособность: хорошая кредитная история поможет студенту оформить кредит без справок и прочих форм обеспечения.

Как взять кредит в 18 лет без официальной работы студенту

Здесь два варианта: пойти в банк или в другую кредитную организацию, например микрофинансовую. Обратиться в банк вы можете самостоятельно или через кредитного брокера — компанию, которая выступает посредником между вами и банком. Брокер сам подыскивает для вас наиболее выгодные предложения банков, которые с наибольшей долей вероятности одобрят заявку, готовит документы и направляет их в кредитное учреждение.

Где одобрят кредит в 18 лет без кредитной истории

5 банков, одобряющих кредит с 18 лет. Оформить кредит с 18 лет в 2021 году можно в 5 надежных банках: Тинькофф, Совкомбанк, Почта Банк, ЛОКО-Банк, СКБ Банк. Многие банки выдают такие потребительские кредиты по паспорту или двум документам, без справки о доходах и без поручительства.

Где дадут кредит в 19 лет

Как взять кредит в 19 лет. Где можно взять кредит в 19 лет? ВТБ — Образовательный Кредит Урал Банк — Для самозанятых и студентов МКБ — На любые цели Сбербанк — Образовательный Совкомбанк — Стандартный плюс ОТП Банк — Наличными Альфа-Банк — Наличными. Где еще можно взять кредит в 19 лет. «ДоброЗайм» «Екапуста» «Займер» «Веб-займ» «ГлавФинанс» и т.д.

Можно ли взять кредит в Сбербанке с 18 лет

Оформление студенческого кредита. Гражданин РФ, достигший возраста совершеннолетия, имеет право оформить кредит в Сбербанке. В том случае, если заемщик-студент, осуществляет трудовую деятельность и получает заработную плату на банковскую карту Сбербанка, то он может оформлять кредит в Сбербанке с 18 лет. Клиентам, не являющимися зарплатными, заем выдается с 21 года.

Как взять кредит если тебе 19 лет

Взять кредит с 19 лет можно как в коммерческих учреждениях, так и тех, которые функционируют с государственной поддержкой. Есть программы в Сбербанке, ВТБ, Россельхозбанке и других. В некоторых разработаны особые пакеты услуг для тех, кто собирается оформить кредит на образование.

Какие банки не проверяют кредитную историю

Банки, выдающие кредит без проверки кредитной истории

- ВТБ — Наличными (без подтверждения дохода)

- Райффайзенбанк — Наличными (без справок о доходе)

- Ситибанк — На любые цели

- Тинькофф — Кредит под залог авто

- Совкомбанк — Стандартный плюс

- ОТП Банк — Наличными

- Альфа-Банк — Наличными

В каких банках есть кредитный доктор исправить кредитную историю

Пользуется спросом услуга кредитный доктор от Сбербанка, Совкомбанка, Восточного и пр. Совкомбанк. Кредитный доктор от Совкомбанка является первым продуктом данного рода в отечественной банковской системе. Совкомбанк предоставляет клиентам шанс на исправление кредитной истории путем прохождения специальной программы. Преимуществом данного предложения можно считать то, что для того, чтобы им воспользоваться необходим лишь паспорт.

Как банки проверяют кредитную историю заемщика

Банковская проверка кредитной истории осуществляется путем отправки запроса в БКИ с паспортными данными заемщика.

Присланный отчет содержит анкетные данные, информацию о непогашенных и закрытых кредитах. Анализу подлежит дисциплина погашения задолженностей. В случае обнаружения многократных, длительных просрочек банки могут оказать в выдаче денег в долг. Существую банки, не проверяющие кредитную историю, процентные ставки у них значительно выше.

Какие микрофинансовые организации не проверяют кредитную историю

Без проверки КИ работают следующие микрофинансовые организации: Екапуста, Езаем, Кеш Ту Ю, Ван Клик Мани, Веб-займ. Средняя длительность оформления в этих компаниях по времени составляет до 5-7 минут.

Как исправить кредитную историю в бюро кредитных историй после просрочки

Для этого нужно написать заявление об оспаривании кредитной истории, причем лучше обращаться напрямую в бюро, а не в банк. Полезно иметь на руках квитанции об оплатах, справку о погашении кредита и т.п. — всё, что может подтвердить вашу правоту. Подать заявление можно лично, либо отправить документы почтой, а заявление заверить у нотариуса. Бюро вместе с банком всё проверят за 30 дней, и если вы правы, банк уберёт ошибку и сообщит вам.

Как исправить кредитную историю если не дают кредиты

Следует обратиться в банк или БКИ и подать заявление на оспаривание кредитной истории: организации проведут проверку и удалят ошибочные данные, что автоматически улучшит вашу КИ. Погасить кредиты. Нередко причиной отказов банков становится закредитованность — состояние, когда у человека много открытых обязательств, в том числе кредитных карт.

Кому не одобрят микрозайм

Однозначно не дают микрозайм, если в анкете вы указали недостоверные данные. Далее: когда вы при заполнении анкеты указываете профили в социальных сетях, их будут внимательно изучать. Если там увидят что-то подозрительное (к примеру, что вы участник секты), выдачу займа тоже не одобрят.

Стоит ли брать деньги в микрозаймах

Брать микрозаймы имеет смысл только на небольшие сроки, чтобы не переплачивать высокие проценты. А если у вас есть возможность, то погасите задолженность заранее. Совет от банка Не берите новый микрокредит для погашения имеющихся задолженностей. Так вы попадете в финансовую ловушку, ведь деньги придется возвращать, но уже с более крупными процентами. Подумайте о рефинансировании – это более цивилизованный способ покончить с долгами.

Как узнать должен ли я микрозаймам

Если по заемным средствам образовался долг, то это будет указано на сайте федеральной службы судебных приставов. Чтобы узнать сведения, необходимо ввести свою фамилию и дату рождения. Однако нужно учесть, что в данном случае размер долга должен превышать 50 тысяч рублей, а кредитор подал заявление в суд. Эта же функция доступна на сайте Госуслуг. Сведения о долгах можно найти на сайте Центробанка РФ.

Почему отказывают в микрозаймах

Есть пять причин отказа:

- Кредитная политика заимодавца — самая размытая формулировка

- Избыточная долговая нагрузка

- Кредитная история заёмщика

- Несоответствие информации о заёмщике, указанной заёмщиком в заявлении, сведениям, которыми располагает заимодавец (кредитор)

- Прочее

Сколько можно взять микрозаймов одновременно

Большинство крупных компаний одобряют лишь один экспресс-займ на карту любого банка, а оформить второй можно лишь после закрытия задолженности по первому договору. Поэтому зачастую оформить 2 займа в одном МФО будет весьма проблематично. Однако, если брать за основу Федеральный Закон, в котором прописана суть деятельности микрофинансовых организаций, МФО может выдать не более 9 займов за год одному лицу, после выплаты предыдущих.

В чем преимущества микрозаймов

Таким образом, основные преимущества микрокредитования – это существенная экономия времени: на подготовке документов, оформлении заявки на микрозайм, ожидании решения и пр., а также максимальная простота в получении денежных средств на небольшой срок, когда дополнительные деньги срочно нужны.

Где взять 200000 Если банки отказывают

Что делать в такой ситуации и где взять деньги, если все банки и организации, предоставляющие микрозаймы, отказывают?…К ним относятся:

- Обращение в ломбард

- Краудлендинг

- Микрозаймы в МФО

- Оформление кредитной карты

Где взять кредит если везде отказывают

Кредит без справок и поручителей нужно брать в надежном банке. Среди надежных финансовых организаций можно выделить следующие: Тинькофф Банк, Альфа-банк, Почта Банк и другие. Если в крупных компаниях отказывают выдать кредит, лучше всего выяснить, почему они принимают такое решение. Возможно, у гражданина испорчена кредитная история. В этом случае её нужно исправить, иначе получить кредит на выгодных условиях не получится.

Какие банки не отказывают в кредите с плохой кредитной историей

Поэтому тем, кто ищет банк, где можно взять можно взять кредит без отказа с плохой кредитной историей сегодня, можно направить заявку банкам, которые начали деятельность недавно. Среди них можно выделить:

- Восточный экспресс

- ОТП-банк

- Ренессанс Кредит

- Русский стандарт

- Ситибанк

- Тинькофф

- Хоум Кредит

- Локо-Банк

- Европа Банк

- Уральский банк реконструкции и развития и др

Что делать если не одобряют кредит ни в одном банке

Все решается в досудебном порядке. Клиенту нужно написать заявление в полицию и подготовить обращение в банк для подтверждения личности (при себе необходимо иметь паспорт, СНИЛС, ИНН). После решения проблемы можно оформить повторную заявку. Необходимо понимать, что сотрудники банка имеют право не разглашать причину отказа в кредитовании и обжаловать решение финансового учреждения невозможно.

Как узнать почему отказывают в кредите во всех банках

Причинами отказа в получении кредита могут быть: 1. Низкий уровень дохода. Каждый банк оценивает его по-своему. 2. Негативная кредитная история. 3. Предоставление недостоверных и/или не точных данных о себе в анкете. Будьте внимательны при ее заполнении. 4. Заемщик является безработным. 5. Отсутствие официального подтверждения существующего дохода (2 НДФЛ, справка по форме банка).

Для того, чтобы узнать причины отказа банка, гражданину нужно проверить свою кредитную историю, говорит эксперт. Получить данные можно в Центральном каталоге кредитных историй — там хранятся сведения о том, в каких бюро находится кредитная история. После получения ответа есть возможность отправить запросы во все бюро кредитных историй и получить обширную информацию, говорит Капустянский.

Где дают займ без проблем

Займы без проверки кредитной истории рейтинг 2022

- Займер — сумма до 30 000 ₽ сроком до 30 дней

- Лайм Займ — сумма до 30 000 ₽ сроком до 30 дней

- Веббанкир — сумма до 30 000 ₽ сроком до 31 дней

- Макс Кредит — сумма до 30 000 ₽ сроком до 30 дней

- Белка Кредит — сумма до 30 000 ₽ сроком до 30 дней

Где дают кредиты всем

Какие банки дают кредит без проблем

- Локо-Банк — На любые цели — от 5.5%

- Московский Кредитный Банк — На любые цели — от 14.2%

- СберБанк — На любые цели — от 17.9%

- Совкомбанк — Прайм Выгодный — от 6.9%

- СберБанк — Рефинансирование — от 12.5%

Какой банк дает кредит всем подряд

Если вы не знаете, какой банк дает кредит всем подряд, мы вам подскажем, это «Уральский банк реконструкции и развития». До 1 млн. тут могут получить клиенты учреждения без справок о доходах по ставке от 12%. Получить срочный кредит тут можно и под залог недвижимости на любые цели.

Как получить кредит онлайн срочно

Важный нюанс при заказе кредита онлайн срочно – на карточку какого именно банка вы планируете его получить. Некоторые учреждения (например, ПриватБанк) позволяют получить согласованный займ за 5 минут, другие могут проводить транзакцию до часа. Наконец, в отдельных банках перевод может продолжаться до трех рабочих дней.

Почему банки не дают кредит

Если банки не дают кредит, первым делом нужно понять: «а в чем, собственно, дело»? Сразу отметим, что причин может быть много: от зависящих от самого заемщика (испорченная кредитная история, например) до зависящих от политики самого банка (превышен лимит выдачи кредитов на определенный момент).

Можно ли взять займ если банки не дают кредит

от 7 до 168 дн. Если банки не дают кредиты, то можно взять займ в МФО. Здесь процент одобрения заявок выше, а ставка по закону не превышает 1% в день. Если банки не дают кредит, первым делом нужно понять: «а в чем, собственно, дело»?

Обновлено: 10.12.2023