Плюсы: рассрочка дает возможность купить дорогой товар, не имея всей нужной суммы; в период рассрочки можно пользоваться покупкой; рассрочка не предполагает кредитных процентов.

Что такое рассрочка и зачем она нужна

Рассрочка – это способ оплаты товаров или услуг, который подразумевает погашение стоимости товара не всей суммой единоразово, а равными частями за определённый срок. То есть, человек забирает вещь из магазина сразу, а платит за неё потом (срок, размер оплаты устанавливаются условиями программы и прописываются в договоре).

Магазины проводят акции, по которым в течение определенного периода времени имеется возможность купить весь товар или какую то ограниченную категорию товара в «кредит под 0% годовых». Поэтому чаще всего рассрочка — это всего лишь маркетинговый ход для увеличения количества трафика посещения торговой точки.

Что нужно для рассрочки

Что нужно для рассрочки? Продавец имеет право самостоятельно определять условия для предоставления рассрочки покупателю. Поэтому в одном случае достаточно предъявить только паспорт, а в другом необходимо подготовить целый список документов, подтверждающих порядочность и благонадежность клиента.

Кто может оформить рассрочку

Оформить рассрочку могут граждане РФ в возрасте от 23 и до 70 лет, имеющие прописку и постоянное место жительства, работы, а также получающие регулярный доход.

Что такое беспроцентные рассрочки

Беспроцентные рассрочки подразумевают изначальное внесение пользователем первого взноса в размере половины от общей стоимости товара. Остальная же часть средств по договору рассрочки оплачивается покупателем примерно через месяц. Долгосрочные – это продажа в рассрочку продукции или услуг на длительный срок (до 1-2 лет).

В чем подвох в рассрочке

Рассрочка несет продавцу определенный убыток от замораживания средств и риск неплатежа.

За покупки по картам рассрочки продавцы платят проценты банку. Все это закладывается в торговую наценку. Потому покупающие в рассрочку обычно не имеют права на многие скидки и акции. Другой недостаток рассрочки для потребителей – легкость покупки провоцирует необоснованные траты.

Что выгоднее кредит или рассрочка при покупке телефона

Нет определенного ответа, что лучше — кредит или рассрочка, это будет зависеть от конкретных обстоятельств клиента. Если человеку важен большой срок возврата средств, и при этом он готов платить проценты, то тогда ему будет лучше оформить кредит. В случае, если важно отсутствие переплат или отсутствие проверки кредитной истории, то покупателю больше подойдет рассрочка.

В чем минусы рассрочки

Минусы

- Высокие процентные ставки по потребительским кредитам на любые цели без обеспечения

- Зависимость валютных кредитов от колебания курсов

- Жесткие требования к клиенту по части сбора пакета документов

Как действует рассрочка

Товар фактически переходит покупателю в момент приобретения, а денежные средства за него возмещаются частями в течение оговоренного периода времени. Право собственности на товар возникает только с момента полного погашения его стоимости. Рассрочка – это беспроцентный заем. Проценты, дополнительные взносы и комиссии при этом виде расчета не предусматривается. Возмещение производится в кассу магазина.

Можно ли брать рассрочку

Рассрочку может дать банк или продавец. В зависимости от этого могут быть разные схемы и особенности сделок. Рассрочку дает продавец без участия банка. Бизнес и покупатель могут самостоятельно договориться о продаже товара или услуги в рассрочку.

Что значит рассрочка 0 0 12

Акции «0-0-24», «0-0-12» – это все о ней. Комбинация означает, что магазин готов отдать товар без первоначального взноса под 0% на указанное количество месяцев. Например, 6, 12, 18, 24. С первоначальным взносом или без него. В том же магазине вас могут попросить оплатить часть сразу же. Допустим, 10–20%. А остаток поделить на части.

Как называется кредит без процентов

За использование средств владелец карты платит проценты, как по обычному кредиту. Но есть одно важное отличие — льготный, он же грейс-, он же беспроцентный период, в течение которого на израсходованные в пределах кредитного лимита средства не начисляется банковский процент.

Как взять кредит без процентов

Взять кредит без процентов очень просто:

- Выбрать оптимальные условия

- Перейти на сайт, используя прямую ссылку

- Заполнить анкету с указанием личных данных и лимита

- Отправить запрос на рассмотрение

- Дождаться решения

- Получить удобным способом кредитку — лично в филиале, на почте или курьерской службой

Где взять деньги без процентов

ТОП-10 займов с выдачей без процентов Манимен Екапуста Займер Вэббанкир СМСфинанс Монеза Езаем Кредит Плюс Вивус Белка Кредит. Сравнительный анализ предложений Займер и Белка Кредит Монеза и Езаем. Кредит Плюс, Вивус и Манимен. Как быстро взять займ без процентов онлайн. Получение быстрого займа без процентов на карту. Другие способы получения займа. Выдают ли МФО бесплатные займы без отказа. Подача запросов сразу в несколько компаний.

Какие бывают кредиты для физических лиц

Кредитные продукты делятся на следующие виды:

- потребительские беззалоговые кредиты

- потребительские залоговые кредиты

- кредитные карты

- автокредиты

- ипотека

- рефинансирование

Что значит кредит без обеспечения

Потребительский кредит без обеспечения — что это значит? Понятие «кредит без обеспечения» подразумевают получение средств для решения любых неотложных нужд, без предоставления банковскому учреждению залога в виде имущества (дом, машина, дача и т.д.). Кредит без обеспечения — это нецелевой кредит и письменного отчета или подтверждения использования полученной суммы банку предоставлять не придется.

Как называется доля кредита

Транш

Ответ на вопрос «Отданная доля кредита «, 5 (пять) букв: транш. Альтернативные вопросы в кроссвордах для слова транш. Доля платежной суммы, часть платежа. Часть облиг. займа для размещ. на ссудных рынках разн. стран Порция кредита Первопричина дефолта Доля платежа.

Как называется кредит с плавающей процентной ставкой

Кредит с плавающей процентной ставкой. (англ. credit with floating interest rate) – потребительская или коммерческая ссуда со ставкой, привязанной к базовому ориентиру рынка. Применяется, как правило, при среднесрочном и долгосрочном кредитовании. Процентная ставка не фиксируется на весь срок кредита, а периодически пересматривается через согласов. кредитором и заемщиком промежутки времени.

В чем состоит разница между кредитом и займом

Кредит выдается только в денежной форме, займ — в денежной или имущественной Для получения кредита заемщик должен соответствовать требованиям займодавца, для займа достаточно согласия обеих сторон Кредит всегда оформляется на определенный срок, для займа это условие не обязательно

Чем отличается заем от кредита ответ подготовить по ГК РФ

В случае договора займа предметом договора служит заём – «деньги или другие вещи, определенные родовыми признаками», в случае договора кредита – кредит – денежные средства. В обоих случаях получающей стороной выступает заемщик. Заём выдает займодавец: любая организация или любое частное лицо; лицензия заемщику при этом не требуется. Кредит же предоставляет банк или иная кредитная организация, имеющая лицензию.

Что называется кредитом

Креди́т (от лат. creditum — заём от лат. credere — доверять) — экономические отношения, при которых одна сторона получает от другой денежные средства, товары/вещи, не запрещённые соответствующим законодательством к передаче, и обещает предоставить возмещение (оплату) или вернуть ресурсы в будущем.

Чем отличается ссуда от займа

Люди часто думают, что ссуда — это синоним кредита: взяли деньги у банка в долг под проценты — значит, получили ссуду. Но это не так: по определению ГК РФ между ссудой и кредитом нет ничего общего. Если ссудодатель берет плату за пользование имуществом, то это аренда. Когда речь о деньгах, которые дают под проценты, то это заем. Если заем выдает банк — это кредит. Заем может быть и беспроцентным — но ссудой он от этого не станет.

Что такое срочность кредита кратко

Возвратность — переданные в долг ценности в оговоренной заранее форме (кредитном соглашении), чаще всего денежной, будут возвращены продавцу кредита (кредитору).

Принцип платности кредита означает, что заемщик денег должен внести определенную единовременную плату за пользование кредитом или платить в течение оговоренного срока. Срочность кредитования означает, что кредит должен быть возвращен в строго определенный срок.

Что относится к условиям кредита

К условиям кредитного договора относятся:

- Стороны договора и размер денежных средств, предоставляемых кредитором заёмщику (предмет договора)

- Цель кредита

- Срок кредита

- Способы обеспечения кредитного обязательства

- Условия выдачи и погашения

- Размер платы за пользование кредитом в процентах[2]

В чем заключаются общие и отличительные черты договора займа и кредитного договора

Основным отличием договора займа от кредитного договора является субъектный состав: по договору займа кредитором может выступать любое лицо, а по кредитному договору – только банк или иная кредитная организация.

В частности, Федеральным законом от 19 июля 2007 г. № 196-ФЗ «О ломбардах» прямо предусмотрено, что ломбарды предоставляют гражданам краткосрочные займы под залог принадлежащих им движимых вещей, предназначенных для личного потребления.

Кому выгодна рассрочка

В целом рассрочка выгодна и покупателю и магазину: она делает доступными товары для первого и увеличивает продажи второго. Работает эта система следующим образом. За товар потребитель может платить частями, но эту рассрочку ему дает банк, а магазин делает скидку банку.

Что лучше рассрочка или ипотека

Подводя итог, можно с уверенностью утверждать, что более выгодной является рассрочка, т.к. переплата по ней гораздо ниже, чем по ипотеке, к тому же, если гражданин не сможет своевременно вносить платежи, то договор будет расторгнут, а деньги ему возвратят, в то время как из-за неуплаты по ипотеке финансовые потери будут гораздо выше.

Можно ли взять в рассрочку без работы

В законодательстве нет запрета на оформление рассрочки, если не работаешь. Окончательное решение остается на усмотрение кредитных учреждений и магазинов, в которых предлагают приобрести товары по такой форме расчета.

Можно ли получить рассрочку без официальной работы

Да, без официальной работы рассрочку получить можно. При ее оформлении к претендентам более лояльны, нежели при оформлении кредита. Прежде, чем оформить рассрочку, взвесьте ее преимущества и недостатки. Большой комплект документов и справки о платежеспособности не нужны.

Можно ли взять рассрочку в магазине

Предлагая взять рассрочку, магазины чаще всего не требуют подтверждения финансового состояния клиента. Это отличный вариант для тех, кто не работает или не желает тратить время на оформление займа в банке.

Можно ли взять товар в рассрочку если не работаете

Да, вы можете оформить рассрочку, даже если не работаете. Взять товар в рассрочку можно несколькими способами: заключить договор рассрочки непосредственно с магазином; получить карту рассрочки в банке, например, Халву от Совкомбанка; оформить рассрочку у банка-партнера сети.

Где можно взять рассрочку без официального места работы

В России несколько банков, которые готовы выдать карту рассрочки безработным гражданам без официального трудоустройства:

- Совкомбанк

- Кредит Европа Банк

- Росбанк

- Альфа-банк

- Хоум Кредит Банк

Нужно ли место работы для рассрочки

Не обязательно иметь работу для получения рассрочки. Вы можете являться, например, студентом, пенсионером, получать, соответственно, стипендию или пенсию. Эти доходы также считаются доходами, с которыми можно получить рассрочку. Если же нет совсем никаких доходов, то вопрос получения рассрочки необходимо уточнять в конкретном магазине, кто-то пойдет навстречу, кто-то нет.

Могут ли дать рассрочку если работаешь неофициально

В законодательстве нет запрета на оформление рассрочки, если не работаешь. Окончательное решение остается на усмотрение кредитных учреждений и магазинов, в которых предлагают приобрести товары по такой форме расчета. Узнавайте у сотрудников, можно ли взять в рассрочку, если официально не работаете. Каждое торгово-сервисное предприятие разрабатывает собственный регламент и процедуру для таких ситуаций.

Как взять ноутбук в рассрочку без официальной работы

Чтобы оформить покупку в рассрочку, будучи студентом без работы, потребителю нужно представить торговой сети определенный пакет документов. Как правило, в комплект входят: российский паспорт; индивидуальный номер налогоплательщика; номер СНИЛС; документ, подтверждающий доход (не во всех торговых сетях). Студент, не имеющий официальной работы, подтвердить доходы может выпиской из карточного счета о поступлении стипендии.

Кому дают рассрочку

Телефон в рассрочку

Оформить рассрочку на покупку телефона или смартфона может любой гражданин РФ, которому исполнилось восемнадцать лет и который имеет постоянный источник дохода. Кроме того, стаж работы на последнем месте должен быть не менее трех месяцев. Получить телефон в рассрочку может и заемщик пенсионного возраста. Но такое бывает не часто. Стоит учесть, что, несмотря на всю лояльность, рассрочка выдается людям возрастной категории от 21 года до 64 лет.

Рассрочка

Рассрочку может дать банк или продавец. В зависимости от этого могут быть разные схемы и особенности сделок. Рассрочку дает продавец без участия банка. Бизнес и покупатель могут самостоятельно договориться о продаже товара или услуги в рассрочку. Они заключают договор купли-продажи, где описывают срок, размер платежей и возможные проценты.

Кому не дают товар в рассрочку

Оформить рассрочку можно в магазине, не обращаясь в банк. Если кредитная история хорошая, потребуется только паспорт. С плохой КИ больше шансов получить рассрочку, если подтвердить доход справкой 2-НДФЛ. Банки отказывают в рассрочке из-за испорченной КИ, низкого дохода, закредитованности и несоответствия требованиям.

Почему не одобряют рассрочку

Тинькофф отказал в рассрочке

Чаще всего Тинькофф отказывает в рассрочке в следующих случаях: Низкий ежемесячный доход. Плохая кредитная история. Проблемы с выплатами по предыдущим кредитам. Наличие действующего кредита в Тинькофф. Наличие действующего кредита в других банках. Как посмотреть уже оформленные рассрочки в Тинькофф.

Отказали в рассрочке

Распространенные причины отказов: Испорченная кредитная история. Если у вас очень плохая кредитная история, в рассрочке откажут, чтобы минимизировать риски. А вот если у вас была пара мелких просрочек, рассрочку могут одобрить. Закредитованность. ЦБ РФ рекомендовал не выдавать кредиты заемщикам, у которых показатель долговой нагрузки превышает 50%. Он рассчитывается так: все платежи по кредитам вычитаются из официальной зарплаты.

Как оформляется рассрочка в магазине

Существует два способа покупки товаров в рассрочку:

- услуга оформляется в магазине: покупатель подает заявку, ждет решения, оплачивает первоначальный взнос, если он необходим

- клиент просто рассчитывается кредитной картой, а затем в течение льготного периода — до 55 дней — подключает рассрочку

Можно ли платить рассрочку большими суммами

Законодательство РФ не запрещает досрочно погашать рассрочку или другой заем. Это прописано в ФЗ № 353 в статье 11. Кроме того заемщик может платить по обязательствам большую сумму, чем предусмотрено графиком платежей. Но некоторые кредиторы ставят условие, чтобы клиенты заранее предупреждали о внесении суммы сверх установленной договором. По закону заемщик обязан уведомить банк за 30 дней до даты очередного платежа.

Где дают рассрочку без банка

Покупка ноутбука.

- Связной Известный интернет магазин электроники и бытовой техники. …

- Корпорация «Центр» Услуга доступна для товаров, которые отмечены меткой «Рассрочка без банков» и имеют соответствующую кнопку. …

- Золотое Яблоко …

- GIPFEL. …

- FINN FLARE. …

- Империя Сумок …

- Рив Гош

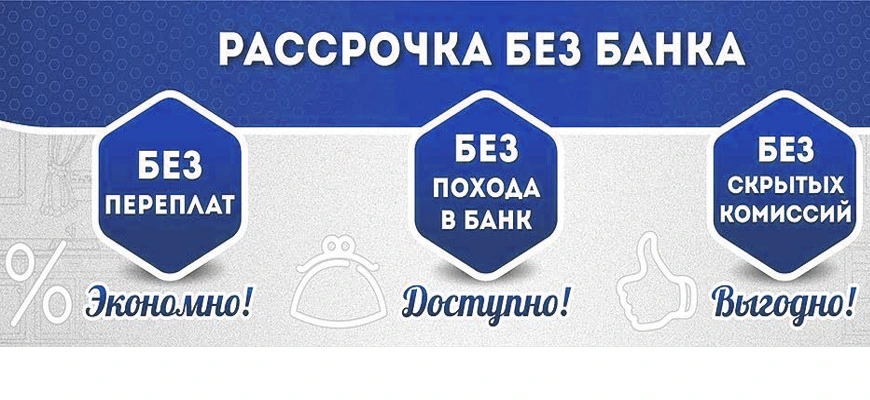

Что такое рассрочка без банка

Рассрочка без банка существует? Площадка предоставляет так называемую собственную рассрочку: покупатель заключает договор непосредственно с продавцом Выбор между финансовыми организациями; им направляется заявка от клиента, и банк принимает решение об одобрении или отказе, а также об условиях кредитования

Можно ли покупать товары в рассрочку без банка

Доступна покупка товара в рассрочку «Долями» без участия банка. Сервис рассрочки без банка работает напрямую с магазином «Империя Суммок». Выберите «Долями» как способ оплаты на сайте и введите данные карты. Мы разделим оплату на четыре части — первая спишется сразу, следующие три — через каждые две недели.

Где взять телефон в рассрочку без банка

Где Можно Взять Телефон в Рассрочку без Банка. Неплохо получить новый телефон в рассрочку, не прибегая к услугам банков. Сегодня это стало возможно, благодаря магазинам партнерам сервиса «Долями». Давайте посмотрим, где и как это можно сделать.

Где можно взять телефон в рассрочку без банка

Это можно сделать, например, в банке Ренессанс Кредит, Тинькофф Банке, ОТП Банке, МТС Банке, микрофинансовой компании Рево Технологии и нескольких других.

Какие банки дают рассрочку

Рассмотрим подробно, какие банки дают рассрочку:

- «Тинькофф Банк» Банк работает с физическими лицами и корпоративными клиентами

- «Хоум Кредит» (Home Credit Bank) «Хоум Кредит» находится на лидирующих позициях в области предоставления кредитов

- ОТП Банк ОТП – крупный европейский банк, в области предоставления кредитов также находится на лидирующих позициях

- Банк «Русский Стандарт» Банк «Русский Стандарт» в числе первых внедрил услугу оформления кредитов непосредственно в магазинах

- «Почта Банк» «Почта Банк» входит в банковскую группу ВТБ

Что такое рассрочка через банк

По своей сути рассрочка — это тот же кредит, то есть с ней вы тоже получаете товар или услугу сразу, а деньги за покупку отдаете постепенно: равными платежами в течение оговоренного срока. При этом, в отличие от кредита, за рассрочку вам не нужно платить проценты.

Обновлено: 10.12.2023