При наступлении дефолта не будет осуществляться списание просрочек или текущих долгов по кредиту. Такой вариант возможен только при условии, что государство введёт какие-либо меры поддержки. Таким образом, если будет объявлен дефолт, то кредит платить всё равно придётся.

Какой долг можно списать

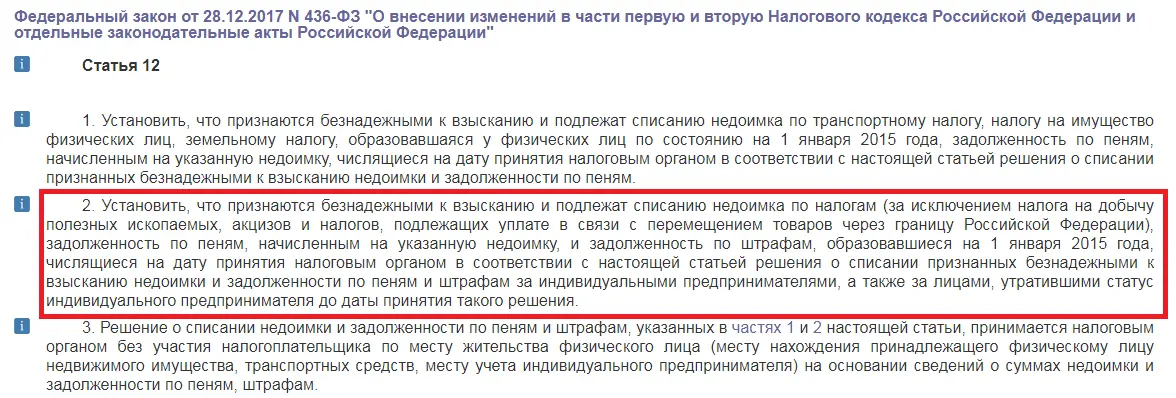

Как списать долги без суда С 1 сентября 2020 года физические лица могут использовать механизм внесудебного банкротства — по заявлению через МФЦ. Это бесплатно. Такой способ доступен заемщикам, у которых общий размер долгов составляет от 50 000 до 500 000 рублей.

В каком случае можно списать долги

Списать долги без обращения в суд можно лишь при одновременном выполнении трех условий: Размер всех долгов составляет от 50 до 500 тысяч рублей. Причем в эту сумму не входят штрафы и пени по налогам и сборам. С вас уже пытались взыскать долги, но исполнительное производство было окончено с нулевым результатом – не нашлось ни денег, ни имущества, чтобы частично или полностью удовлетворить требования кредитора.

Как можно списать кредиты по новому закону

17.01.2022. Единственным законным способом списать долги по кредитам, займам является банкротство. С 1 октября 2015 года стало возможно банкротство физических лиц, а с 1 сентября 2020 года некоторые должники могут списать долги через банкротство в упрощенном порядке, просто подав заявление в МФЦ.

Как списать долг за ЖКХ которому более 3 лет

Вы можете списать долг по ЖКУ старше трех лет, если по нему нет вступивших в силу судебных решений. ст. 195, 196, 199 ГК РФ. Для этого вам надо написать заявление в ресурсоснабжающие организации и попросить списать долг. Заявление составьте в двух экземплярах: один останется у организации, второй — у вас. На вашем экземпляре представитель организации должен поставить штамп о принятии заявления, дату и подпись.

Можно ли списать кредитный долг раз в 5 лет

Закон позволяет списать кредитный долг раз в 5 лет с помощью процедуры банкротства. Она бывает в двух вариантах:

- судебное банкротство (с помощью подачи заявления и документов в арбитражный суд и прохождения реструктуризации долга или реализации имущества)

- упрощённое, внесудебное банкротство (посредством многофункционального центра «Мои документы»)

Можно ли списать долги за коммунальные услуги за сроком давности

На начало 2020 года, согласно действующему законодательству, списать долги по услугам допустимо в нескольких случаях:

- Суд признает физическое лицо банкротом

- Управляющая компания пропустила сроки исковой давности по взысканию задолженности

- Организация-поставщик коммунальных услуг ликвидирована и (или) исключена из ЕГРЮЛ

- Потеря трудоспособности плательщика в результате несчастного случая на производстве, получение статуса инвалида и другого тяжелого заболевания

Когда списываются долги

Есть только два способа списания долгов. Если истек срок исковой давности — три года. По закону, если в течение трех лет вопрос с долгом так и не решен, его аннулируют. Но не все знают, что срок исковой давности не является обязательной и бесспорной нормой к применению.

Можно ли брать кредит не работая

Можно ли взять кредит, если работаешь неофициально? Банки одобряют кредит безработным, но условия будут менее выгодными, чем у официально трудоустроенных. Это связано с повышенными рисками для банка или иной финансовой организации при одобрении заявки на выдачу кредита.

Можно ли оформить кредит если работаешь неофициально

Неработающим лицам банки, скорее всего, откажут в выдаче кредита наличными. Такие граждане могут попробовать получить заем в микрофинансовой организации или ломбарде. У формально безработных лиц шансов получить ссуду гораздо больше. Основная проблема для этих граждан – отсутствие возможности официально подтвердить свой заработок.

Можно ли взять кредит если только устроился на работу

В выдаче кредита могут отказать, даже если вы заявляете достаточный доход. Обычно банки выдают кредиты трудоустроенным лицам. Трудовой стаж на последнем месте работы должен быть 3–6 месяцев, общий – 1 год. Однако высокая конкуренция вынуждает банки пересматривать условия кредитования. Населению становятся доступны кредиты со стажем 1 месяц или вовсе без него. Деньги выдаются гражданам на разные цели.

Через сколько лет можно брать кредит после плохой истории

Можно подождать 10 лет, вообще не обращаться в банки за кредитами. В итоге, когда обнуляется кредитная история, из нее исчезают все сведения, и позитивные, и негативные. Можно пробовать снова обращаться в банки и формировать новую историю. Но если плохая кредитная история мешает получить ссуду, которая крайне необходима, тогда нужно прибегать к методам исправления ситуации.

Дают ли кредит студентам без работы

Кредитные программы для студентов рассчитаны специально на молодых людей с небольшим доходом и минимальным опытом работы. Однако учащимся, которые никогда не имели заработка, недоступны даже эти кредиты. Заемщик должен иметь не менее трех месяцев официального трудового стажа. Неофициальные подработки, распространенные среди молодежи, не помогут получить заем в банке.

Зачем люди берут кредиты

Кредит берут, когда нужно купить какую-то вещь, а своих денег не хватает. Иногда без кредита никак не обойтись. Например, если нужна машина – ведь накопить на нее может быть сложно. А купить без кредита квартиру или дом чаще всего вообще невозможно, потому что они стоят очень дорого. Но чаще всего люди берут потребительские кредиты.

Как взять кредит в 18 лет без официальной работы студенту

Здесь два варианта: пойти в банк или в другую кредитную организацию, например микрофинансовую. Обратиться в банк вы можете самостоятельно или через кредитного брокера — компанию, которая выступает посредником между вами и банком. Брокер сам подыскивает для вас наиболее выгодные предложения банков, которые с наибольшей долей вероятности одобрят заявку, готовит документы и направляет их в кредитное учреждение.

Что будет с ипотекой в случае дефолта

банки смогут требовать досрочного расторжения договора и возврата остатка по ипотеке, если такие основания будут указаны в нормативных актах; государство может отказаться от мер поддержки заемщикам (например, могут отменить выплату материнского капитала или компенсации по ипотеке для многодетных семей);

Что будет с банками при дефолте

Случай с дефолтом показательный, ведь здесь целый ряд банков может оказаться на гране закрытия из-за неспособности выполнить свои обязательства. В такой ситуации государство может свернуть часть ипотечных программ. При этом первыми пострадают небольшие банки, которые ранее выдали ипотеку.

Каковы последствия дефолта

Последствия дефолта принято считать негативным явлением. Однако, как и у каждой медали, в ситуации существуют положительные стороны. С одной стороны, можно увидеть крах и полное разрушение всех внешних отношений финансового типа, а с другой стороны — уникальный шанс начать историю развития государства с чистого листа, без ошибок и промахов.

Что будет если уже оформлен кредит при дефолте в России

Если уже оформлен кредит при дефолте в России, для заемщика ничего не меняется — он должен, как и ранее, выполнять обязательства. Проблема в том, что дефолт — это только первый этап, ведь за ним почти всегда идет девальвация, а именно обесценивание валюты. И вот здесь дефолт и ипотека несут более серьезные последствия для заемщика.

Кому не дают кредиты

Наиболее известные причины отказа в банковском кредите – нехватка у заемщика доходов для обслуживания кредита, недостаточность залогового обеспечения, несоответствие заявленной и реальной целей кредита, плохая кредитная история компании и т. п. Но кроме них могут быть и другие, гораздо менее очевидные.

Почему банки не дают кредит

Причин для отказа в выдаче денег может быть несколько:

- Низкий рейтинг: негативная кредитная история или ее отсутствие. Даже долги по ЖКХ могут послужить причиной для отказа

- Небольшая заработная плата. Банк оценивает платежеспособность клиента

- Высокая долговая нагрузка по кредитам. Сумма по платежам не может быть больше 35% от ежемесячного дохода

- Отсутствие залогового имущества. Для получения большой суммы потребуется ликвидное обеспечение

- Отсутствие места работы, подтвержденного официально

- Ошибки в кредитной истории. Кредитор не своевременно передал данные в БКИ

- Ошибки при заполнении заявки. Служба безопасности может оценить их, как введение в заблуждение для получения кредита

- Ложные сведения. Могут обвинить в мошенничестве

Если банки не дают кредит, первым делом нужно понять: «а в чем, собственно, дело»? Сразу отметим, что причин может быть много: от зависящих от самого заемщика (испорченная кредитная история, например) до зависящих от политики самого банка (превышен лимит выдачи кредитов на определенный момент).

Могут ли не дать кредит из-за родственников

Родственники рискуют испортить КИ, только если выступают созаёмщиками или поручителями. В этих случаях банк законно обяжет их заплатить, если этого не делает основной заёмщик. В других случаях подобные звонки и угрозы – только способ надавить. Просрочки заёмщика не только не влияют на КИ родственников, но и не могут стать препятствием для получения ими займа в том же банке или той же МФО, где кредитовался заёмщик.

Где взять кредит если везде отказывают

Кредит без справок и поручителей нужно брать в надежном банке. Среди надежных финансовых организаций можно выделить следующие: Тинькофф Банк, Альфа-банк, Почта Банк и другие. Если в крупных компаниях отказывают выдать кредит, лучше всего выяснить, почему они принимают такое решение. Возможно, у гражданина испорчена кредитная история. В этом случае её нужно исправить, иначе получить кредит на выгодных условиях не получится.

Почему банки не говорят причину отказа в кредите

К сожалению, банки не сообщают причины отказа в кредитовании. Если вам отказали в банке в выдаче кредита, то возможно это произошло по следующим причинам: — Плохая кредитная история. — Имеются открытые просрочки. — Низкая официальная зарплата. — Высокая закредитованность. — Слишком часто брали микрозаймы. — Имеется задолженность по штрафам, налогам, судебная.

С какой целью берут кредиты

Кто может взять кредит. Кредиты могут получить граждане, компании и даже страны. При этом цели у таких заемщиков разные: Физлица берут кредиты, чтобы оплатить покупку для себя и своей семьи. Обычно это необходимо, если личных сбережений не хватает. Компании вкладывают заемные деньги в оборотный капитал или развитие бизнеса.

Кто забирает кредиты

Коллектор — это специалист по возврату просроченной задолженности. Кредиторы привлекают коллекторов, если вы не возвращаете долг или не вносите обязательные платежи вовремя. Иногда коллектор действует просто как агент по поручению кредитора, настоятельно напоминая вам, что нужно вернуть заем.

Почему отказывают в выдаче кредита

Отсутствие кредитной истории. Если кредитная история отсутствует, это тоже может быть причиной для отказа в выдаче кредита — банк не понимает, можно ли вам доверять, так как не знает, как вы раньше справлялись с долговыми обязательствами. Высокая долговая нагрузка.

Почему банки дают кредиты людям с несовершеннолетним ребенком

Как правило, банки дают кредиты людям, доходы которых не менее, чем в 2 раза превышают планируемые расходы по кредиту. Кроме того, если у заемщика не работает второй член семьи и имеются несовершеннолетние дети, требования к его доходам будут значительно жестче.

Можно ли получить кредит с плохой кредитной историей

Можно ли получить кредит с плохой кредитной историей? Да, можно. Правда, условия такого кредита будут не самыми привлекательными. Гораздо выгоднее сначала исправить кредитную историю, а потом подавать заявку на оформление кредита. Где взять кредит, если везде отказывают? Практически беспроигрышный вариант — оставить заявку в МФО.

Что произойдет с кредитом при уходе из жизни заемщика

Согласно законодательству, кредит после смерти заемщика платят его наследники. То есть, сам факт долга смертью не обнуляется, задолженность переходит к тем, кто решил вступить в права наследования имущества.

Сколько кредитов могут дать одному человеку

Банкиры поясняют, что конкретных ограничений количества займов на одного гражданина нет. Максимальная сумма кредитов. Размер заемных средств законом ограничивается только при микрофинансировании. Государство разрешает выдавать МФО новые деньги при следующих условиях: Физическое лицо может взять займ на сумму максимум один миллион рублей, а для юридического лица МФО смогут предоставить финансирование в размере не более трех миллионов рублей.

Как обезопасить себя от кредитов

Как защитить себя от кредитных мошенников. Проверяйте кредитную историю минимум 2 раза в год. Если потеряли паспорт – сразу пишите заявление в полицию! Обращаясь за кредитом/займом, выбирайте надежные банки и МФО, которые входят в государственный реестр микрофинансовых организаций. Берегите свои личные данные и старайтесь минимизировать их распространение – не передавайте копии паспорта в сомнительные организации.

Что будет если не отдавать кредит

Если заемщик не платит по кредиту, банк вправе обратиться в суд, который обяжет заплатить по счетам. К долгу прибавятся судебные издержки: они лягут на заемщика ???? Уехать из страны не получится. Если сумма задолженности больше 30 000. Р, по решению суда должнику могут запретить покидать Россию. Даже если выплатить весь долг прямо перед выездом, покинуть страну не удастся: нужно будет дождаться, когда снимут запрет ???? Можно лишиться имущества.

Что будет с кредитом в случае смерти

Смерть заемщика — одно из оснований прекращения кредитного договора. Обязательства такого вида не переходящие, за исключением принятия наследства, оставшегося от титульного должника (ст. 1175 ГК РФ). Соглашение закрывается (списывается в пассив) по внутреннему регламенту кредитной организации.

Как получить кредит после смерти человека

Банк обращается к нотариусу, официально подтверждает наличие займа. Дело в том, что кредит после смерти человека выплачивает наследник только в том случае, когда он о нем знает на момент вступления в наследство. А если банковский сотрудник не успеет заявить о кредитных обязательствах, а факт наследования уже произойдет, то долг остается ничьим.

Как оформить кредитную задолженность после смерти заёмщика

Для полного оформления документов о погашении кредитной задолженности необходимо дождаться даты, когда права наследства вступят в силу. На это может понадобиться около шести месяцев. Однако большинство банков пренебрегают этим правило и требуют проведения выплат сразу же после смерти заёмщика.

Как избежать кредитной обязанности перед банком в случае смерти родственника

Единственным способом избежать кредитной обязанности перед банком в случае смерти родственника является отказ от наследства. В некоторых случаях такое решение является единственным возможным выходом из сложившейся ситуации. Чаще всего этого происходит в том случае, если размер наследства и величина долгов, оставшихся после усопшего, несопоставим.

Когда происходит переоформление кредитного договора после смерти

Сначала – дождаться, пока права наследства вступят в законную силу. Обычно это происходит спустя 6 месяцев после смерти. За это время наследники делят имущество и долги почившего. Если они добросовестно соглашаются выплатить займ, то происходит переоформление кредитного договора.

Что делать с кредитом если человек умирает

Если человек умирает, то в зависимости от условий кредитного договора и наличия страховки выплата кредита может лечь на плечи:

- страховой компании (СК)

- ближайших родственников

- созаемщика (созаемщиков)

- или поручителя

На кого переходят долги по кредитам после смерти заемщика

Неоплаченные кредиты также являются частью наследства. Причем не важно, какие это долги: задолженность по кредитной карте, по ипотеке или по обычной ссуде. Обязательство по выплате ссуды за умершего родственника прописано в ГК РФ. В законе говорится, что по кредиту после смерти заемщика приходится отвечать его близкому члену семьи или нескольким родственникам.

Что делать если заемщик умирает

Уведомить банк о том, что заемщик умер. Запросить в финансовой организации копии всех документов, связанных со сделкой. Если наследник соглашается принять имущество умершего человека вместе с долгами по кредитам, то ему необходимо обсудить с представителями банка дальнейшие условия выплат. Как правило, погашать задолженность требуется с первого месяца после открытия наследственного дела у нотариуса, чтобы избежать начисления неустоек.

Нужно ли платить кредит за умершего родственника

Не претендовать на наследство или отказаться от него

Долг по кредиту умершего человека платят его наследники — в тех же долях, в каких получили наследство. Если вы не претендуете на наследство или письменно от него отказались, платить за кредит не придётся.

Что делать с кредитом, если вы наследник

Вместе с наследством к вам перешла и обязанность погасить кредит.

- Сообщите в банк о смерти вашего родственника, чтобы не платить пени и штрафы за просроченные платежи. Напишите заявление, чтобы проценты больше не начислялись.

- Если в кредитном договоре есть поручитель, платить долг по кредиту обязан он. После этого поручитель может через суд потребовать от вас вернуть потраченные деньги.

- Если ваш родственник оформлял страховку, когда заключал договор, потребуйте от страховой компании рассчитаться с банком.

- Если поручителей и страховки нет, вас обяжут выплатить кредит. Посчитайте стоимость того, что досталось в наследство от умершего. Банк не может требовать от вас больше этой суммы.

Подробнее в статье 1112 Гражданского кодекса РФ.

См. также

Как оформить отказ от получения наследства

Ближайший нотариус

Кто выплачивает ипотеку в случае смерти заемщика

Если была оформлена страховка, то долг по ипотеке будет выплачивать страховая компания. При этом наследники должны уведомить страховщиков для признания смерти заемщика страховым случаем. Также наследники имеют право продать доставшуюся им ипотечную недвижимость и погасить долг перед банком. При этом наследникам вне зависимости от того, приняли они решение о вступлении в наследство или нет, необходимо известить банк о смерти наследодателя.

Что будет с должниками по кредитам в 2022 году

В соответствии с введенным с 1 февраля 2022 года порядком граждане-должники получили право на сохранение прожиточного минимума, установленного в регионе их проживания. Для этого должнику необходимо обратиться к судебному приставу и сообщить номер своего счета, на котором должны сохраняться средства.

Когда будет дефолт 2022

4 апреля 2022 года Россия технически объявила дефолт по своему внешнему долгу, не выплатив свои обязательства в долларах США (и после льготного периода она фактически объявила дефолт, поскольку не выплатила проценты за 30-дневный льготный период в размере ~ 1,9 миллиона долларов США).

Что такое дефолт

В прямом смысле слова дефолтом принято считать полный отказ любого объекта платить по своим обязательствам. Другими словами, и на государственном уровне страна официально заявляет, что у нее нет средств, чтобы выплатить долги. Существует техническая модификация явления.

Как получить кредит во время дефолта

Бывает, что во время дефолта удается получить не только кредит в банке по заниженной процентной ставке, так как банки стараются привлечь клиентов всеми доступными способами, явление приводит к полному перевороту в экономике страны. Изоляция от внешнего финансирования и импорта выводит страну на новый, безопасный уровень жизни.

Что будет с кредитами при дефолте в России 2022

Что будет с кредитами при дефолте в России 2022, спрашивать преждевременно. Эксперты уверены, что его не будет. Экономисты уверены, что влияние вовсе отсутствует, особенно если речь идет не о задолженности государства зарубежным заимодавцам, а о погашении долга заемщика частной кредитно-финансовой инстанции.

Обновлено: 10.12.2023