Заёмщик — сторона по кредитным отношениям, получающая кредит и принимающая на себя обязательство возвратить в установленный срок ссуженную стоимость и уплатить процент за время пользования ссудой.

Кто заемщик

Кто такой заемщик. Заемщик – лицо, получающее по договору займа или банковского кредита денежную сумму или другие вещи, определенные родовыми признаками, которые оно обязуется вернуть в установленный срок. Кроме того, договором может быть установлено обязательство заемщика заплатить процент за использование денежных средств или иных активов.

Кто такой кредитор и заемщик

В кредите всегда две стороны. В банковском кредите кредитором выступает сам банк, а заёмщиком — ООО или ИП. В коммерческом всё немного меняется:

- кредитор — компания или предприниматель, которая передаёт товарно-материальные ценности, работы или услуги заёмщику в кредит

- заемщик — ООО или ИП, который получает ТМЦ, услуги или работы и обязуется возвратить их полную стоимость в установленный срок

Кто такой созаемщик по кредиту

Созаемщик – это человек, который вместе с заемщиком (или дебитором) несет совместную ответственность по договору.

Кто может выступать в роли созаемщика по жилищному кредиту

«Созаемщиками могут быть гражданские супруги, родители (в том числе и усыновители), дети (в том числе и приемные), родные и сводные братья или сестры. В этом случае в расчете возможной суммы кредита всегда учитывается общий доход. При этом одну ипотеку вместе могут взять максимум четыре человека», — добавил руководитель направления ипотечного кредитования Райффайзенбанка Антон Красильников.

Кто может быть заемщиком кредита

Заемщиком может стать любой человек, который достиг совершеннолетия. Однако нередко банк диктует свои условия. Основные среди них:

- возраст от 21 до 85 лет

- постоянная прописка или временная регистрация

- платежеспособность и стабильный доход

Что такое заёмщик в банке

Получателем займа может выступать как физическое лицо, так и организация Заемщик — кто это. Заемщик – сторона кредитного соглашения, которая взяла средства в долг и обязалась вернуть их в установленный срок и по заранее оговоренным условиям. Договор между получателем займа и кредитором регламентируется ФЗ №353.

Что такое займ в банке

Что такое займ? Займом называют факт передачи одним участником финансовых отношений (заимодавец) другому (заемщик) финансовых средств или материальных объектов. В отличие от кредита займы могут предоставляться физическими лицами под расписку.

Что такое займы

Заём

Заём (непр. займ.) — вид обязательственных отношений, договор, согласно которому одна сторона (заимодавец) передаёт или обязуется передать в собственность или управление другой стороне (заёмщику) деньги, ценные бумаги или товары, определённые родовыми признаками (например: числом, весом, мерой), а заёмщик обязуется возвратить равную сумму денег или равное количество вещей или ценных бумаг того же рода и качества.

Что такое банковский кредит

Банковский кредит – это выдача финансовой организацией средств, которые заемщик обязуется вернуть в срок с процентами. Заем выдается не только физическим лицам, но также компаниям и предпринимателям. Его цель – поддержка финансового состояния или обеспечение средствами для развития. Размер процентной ставки устанавливает сама финансовая организация. Эти цифры не берутся с потолка, а зависят от ключевой ставки, установленной Центробанком.

Что такое потребительский займ zaymtop

Zaymtop – это отличный сервис подбора, где собраны лучшие микрофинансовые компании на выбор. Посетители площадки могут подбирать себе займы по индивидуальным запросам, ориентируясь на требования МФО, всего за несколько секунд. Предлагаем список самых интересных кредитов, которые можно получить на представленном ресурсе.

Что такое финансовый кредит

Финансовый кредит — это прямая выдача банком денег заемщику.

По сфере применения и заемщикам финансовый кредит имеет два вида: межбанковский кредит, при котором заемщиком выступает банк, и кредит для коммерческих целей, при котором заемщиком является предприятие, товарищество, акционерное общество и т. п. Кредит в основном выдают банки, хотя они могут предоставляться и хозяйствующими субъектами, имеющими свободные денежные средства.

Что такое микрозайм

Микрозаём

Микрозаём — разновидность займов, регламентированных главой 42 ГК РФ. С 2011 года в Российской федерации деятельность организаций, выдающих микрозаймы, регламентируется ФЗ № 151 от 2 июля 2010 года «О микрофинансовой деятельности и микрофинансовых организациях». Многие организации, выдающие микрозаймы, устанавливают низкие требования к документам и чрезвычайно высокие ставки по кредитам, например, 1 % в день (365 % годовых). Ранее ставки могли доходить до 1,5-2,5 % в день, которые соответствуют 600…

Что такое банк МФО

Межфилиальный оборот

Межфилиальный оборот (МФО) — система расчетов между расчётно-кассовыми центрами по операциям коммерческих банков, а также их собственным операциям и операциям Центрального банка. В советское время, когда существовал один Госбанк, МФО обозначал код филиала Госбанка. Сейчас этот термин используют Украина и Узбекистан для обозначения кода банка. Расчёты в советской банковской системе осуществлялись по «мемориальным ордерам» — нечто среднее между платежным поручением и платежным требованием.

Зачем нужен заемщик

Заемщик — человек, представивший пакет документов для получения одобрения по кредиту и заключивший с банком кредитный договор. Заемщик берет и выплачивает кредит один, без привлечения других лиц.

Основные требования для заемщика необходимые для получения кредита

Основные требования к заемщикам:

- Наличие паспорта, подтверждающего гражданство РФ и предоставляющего информацию о регистрации

- Достижение совершеннолетия (некоторые банки выдают потребительский кредит с 21 года)

- Положительная кредитная история, отсутствие задолженностей и добросовестное погашение долгов

- Наличие постоянного источника доходов и непрерывного трудового стажа свыше одного года

Что такое защищенный заемщик в Сбербанке

Программа «Защищенный заемщик». Именно эта программа используется Сбербанком для страхования жизни и здоровья своих клиентов. В основе данной системы лежит защита семьи заемщика при возникновении страхового случая. Так, например, если клиент банка, который оформлял кредит, получил травму и не может дальше работать, все обязательства по погашению долга в сумме, соответствующей страховой, возьмет на себя СК (страховая компания).

Что будет с кредитом если заемщик умер

Если заемщик умер, его задолженности, включая штрафы и пени за просрочку, переходят к поручителю в пределах сроков исковой давности и размера наследственного имущества. Тот вправе претендовать на часть наследства в счет погашения задолженностей, если наследники отказались от имущества.

Кто выплачивает кредит в случае смерти заемщика

Ответ на вопрос о том, кто выплачивает кредит в случае смерти заемщика, зависит от массы нюансов. И их нужно перечислить. Итак, самый распространённый случай – долг переходит по наследству. Допустим, умер пожилой человек, у которого остался сын, и ему он завещал свои сбережения и имущество.

Когда должен быть погашен кредит умершего родственника

Непогашенный кредит умершего родственника должен быть погашен в том случае, если наследники намерены вступить в наследство. При другом раскладе существует вероятность разрешить ситуацию без проведения выплат. Здесь же следует отметить, что очень многое зависит от особенностей составления кредитного договора.

Как получить кредит после смерти человека

Банк обращается к нотариусу, официально подтверждает наличие займа. Дело в том, что кредит после смерти человека выплачивает наследник только в том случае, когда он о нем знает на момент вступления в наследство. А если банковский сотрудник не успеет заявить о кредитных обязательствах, а факт наследования уже произойдет, то долг остается ничьим.

Как вернуть деньги заемщику после смерти заемщика

В случае смерти заемщика, поручителю (тому, кто выплачивает и кому переходит кредит в банке) следует после завершения процедуры наследования подать в суд, ответчиком, который скорее всего будет должен вернуть деньги займодателю, станет непосредственно наследник. Этот исход актуален в той ситуации, когда мирно урегулировать конфликт не получилось

На кого переходят долги по кредитам после смерти заемщика

Неоплаченные кредиты также являются частью наследства. Причем не важно, какие это долги: задолженность по кредитной карте, по ипотеке или по обычной ссуде. Обязательство по выплате ссуды за умершего родственника прописано в ГК РФ. В законе говорится, что по кредиту после смерти заемщика приходится отвечать его близкому члену семьи или нескольким родственникам.

Что делать если заемщик умирает а кредит застрахован

Свяжитесь со страховой компанией — ее контакты и реквизиты можно найти в интернете. Если возникнут сложности, позвоните в банк, где был получен кредит — в офис или на горячую линию. Сообщите о смерти заемщика как можно скорее, чтобы страховая компания рассмотрела пакет документов и произвела страховую выплату в счет погашения кредита.

Что происходит с ипотекой в случае смерти заемщика со страховкой

Когда есть страховка, долг переходит страховой компании. Если кредит оформлялся с привлечением поручителя, то именно он и будет выплачивать долги после смерти заемщика. При вступлении в наследство преемник обязан вернуть задолженность банку. Когда у покойного нет поручителей и наследников, и не оформлен страховой полис, имущество такого заемщика приобретает статус выморочного.

Что произойдет с кредитом при уходе из жизни заемщика

Согласно законодательству, кредит после смерти заемщика платят его наследники. То есть, сам факт долга смертью не обнуляется, задолженность переходит к тем, кто решил вступить в права наследования имущества.

Что делать с кредитом если человек умирает

Если человек умирает, то в зависимости от условий кредитного договора и наличия страховки выплата кредита может лечь на плечи:

- страховой компании (СК)

- ближайших родственников

- созаемщика (созаемщиков)

- или поручителя

Что делать созаемщику если заемщик не платит ипотеку

Если один из созаёмщиков категорически отказывается платить и не участвует в погашении кредита, остальные должники могут обратиться в банк, чтобы получить согласие кредитной организации на переоформление права собственности (чтобы разделить квартиру только между теми, кто продолжает платить), а также заключить дополнительное соглашение к ипотечному договору и пройти перерегистрацию в Федеральной резервной системе.

Какие бывают заемщики

По закону заемщиком может быть физическое или юридическое лицо по отношению: — к другому физическому лицу по договору займа; — юридическому лицу, в том числе по отношению к микрофинансовой организации (МФО); — банку по кредитному договору.

Сколько может быть созаемщиков

Количество дополнительных заемщиков по ипотечному договору может быть до 4 человек, но чаще банки принимают 2–3 созаемщика. Необходимость в дополнительных заемщиках возникает в следующих ситуациях: Если ипотека оформляется на гражданина, который находится в официальном браке.

Можно ли быть созаемщиком по двум ипотекам одновременно

Оформить ипотеку можно сразу на несколько человек — в данном случае они становятся созаемщиками. Причем это могут быть и люди, которые не связаны брачными или родственными узами. Например, два друга решают инвестировать в новостройку и покупают квартиру в ипотеку вдвоем. Такая ипотека в складчину имеет свои плюсы.

Кто такой созаемщик в ипотеке и каковы его права и обязанности

Созаемщик – лицо, которое имеет равные права и обязанности с заемщиком, в том числе несет солидарную ответственность перед банком по погашению кредита (ст. 323 ГК РФ). Его доходы, также как и доходы заемщика, учитываются финансовой организацией при определении суммы кредита.

Могут ли отказать в ипотеке из-за созаемщика

В ипотеке откажут, т. к. вы не можете платить по ипотеке 20 тыс. руб. Средний ежемесячный платеж по ипотеке для жителей Москвы и Подмосковья составляет 50−60 тыс. руб. Привлечение созаемщиков повысит шанс на одобрение ипотеки. Для повышения шансов на одобрение ипотеки, когда в семье работает только один человек, привлеките созаемщков.

Для чего нужен созаемщик

Созаемщик – это человек, который вместе с заемщиком (или дебитором) несет совместную ответственность по договору. То есть для банка между заемщиком и созаемщиком нет никакой разницы – если не вносит платежи первый, это должен делать второй.

Для чего нужен созаемщик при ипотеке

Созаемщик — это третье лицо в договоре кредитования, которое наравне с титульным заемщиком исполняет обязательства сделки и имеет те же права на недвижимость.

Как показывает практика, чаще его подключают к ипотеке, оформленной на длительный срок, или при высоких финансовых нагрузках кредитополучателя. Смысл привлечения одного или нескольких созаемщиков заключается в смягчении долгового бремени.

Должен ли страховаться созаемщик при ипотечном кредите

Нужно ли страховать созаемщика. Нет, организации этого не требуют. Даже если страховка созаемщика может быть полезна, приобретение такого полиса не снизит ставку по ипотеке. Где и как оформить полис. Такие услуги есть почти у всех финансовых учреждений, но не все могут предложить выгодною страховку по ипотеке.

Кто дает займ как называется

по договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Кто дает в долг как называется

Кредитор — Лицо, учреждение, организация, предоставляющие кому-нибудь кредит КРЕДИТОР [лат. creditor] — заимодавец (организация, предприятие или отдельное лицо), дающий что-л. в долг, предоставляющий кредит.

- дающий в долг

- лицо или организация, предоставляющие кредит

Какую сумму займа может дать учредитель своей компании

В каком размере ООО можно брать займ. Учредитель вправе давать любую нужную сумму: десять тысяч рублей или пять миллионов. Но по 115-ФЗ банки обязаны сообщить в Росфинмониторинг о переводах свыше 600 тысяч рублей. При этом банк проводит внутреннее расследование, запрашивает договор и документы, чтобы проверить законность операции.

Сколько займов может выдать юридическое лицо в год

Максимальный заем, выданный юрлицу, не должен превышать 5 млн рублей. МФО не вправе выдавать клиенту более 9 займов за год. Запрет касается только краткосрочных договоров, срок возврата по которым не превышает 30 дней. п. 3 ст. 10 базового стандарта — оценка платежеспособности.

Чем обеспечивается займ

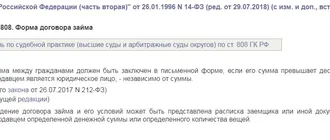

Обеспечение договора займа. Исполнение обязательств по договору займа может обеспечиваться неустойкой, залогом, удержанием вещи должника, поручительством, независимой гарантией, задатком, обеспечительным платежом и другими способами, предусмотренными законом или договором (п. 1 ст. 329 ГК РФ в редакции Федерального закона от 08.03.2015 N 42-ФЗ (далее — Закон N 42-ФЗ), вступившего в силу с 01.06.2015).

К какому виду договоров относится заем

Договор займа относится к реальным договорам, то есть заключенным с момента передачи заёмщику вещи или денег, а не с момента подписания его сторонами. Это означает, что если заёмщик докажет, что не получал вещей или денег от займодавца, то договор займа будет признан незаключенным по признаку безденежности (ст. 812 ГК РФ).

Виды займов

Что такое займ простыми словами

Виды займов. Существует несколько классификаций займов по целому ряду критериев. В зависимости от периода предоставления они делятся на краткосрочные, среднесрочные и долгосрочные (до 1 года, от 1 до 3 лет и более 3 лет). По сумме или денежному эквиваленту передаваемого физического актива займы делятся на три категории: микро (сумма не превышает 30 тыс. руб.); средние (от 30 до 100 тыс. руб.); крупные (более 100 тыс. руб.).

Лекция «Кредитование физических лиц»

Кредиты для физических лиц можно поделить на пять основных видов: потребительские, экспресс-кредиты, микрозаймы «до зарплаты», автокредиты и ипотечные кредиты. Наиболее популярны универсальные кредиты, их выдают как банки, так и МФО, для них используются разные названия: кредиты наличными, кредиты на неотложные нужды, кредиты на любые цели, потребительские кредиты, нецелевые кредиты.

Чем отличается заемщик от поручителя

Созаемщик — это тот же заемщик. Если основной заемщик по какой-то причине не сможет вовремя платить по кредиту, деньги должен будет вносить созаемщик. Поручитель ручается за заемщика — гарантирует банку, что кредит будет возвращен в оговоренный срок. Поручитель не обязан следить за графиком выплат заемщика.

Что поручитель обязывается делать по договору поручительства

1. В соответствии со статьей 361 Гражданского кодекса Российской Федерации (далее — ГК РФ) по договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства (далее — основное обязательство) полностью или в части. Поручитель отвечает перед кредитором в том же объеме, что и должник, если иное не установлено договором поручительства.

Чем рискует поручитель по кредиту

Поручитель несет полную ответственность за долги заемщика перед кредитором.

Как правило, ответственность при поручительстве солидарная. Это значит, что кредитор может потребовать оплаты долга как от заемщика и поручившегося лица одновременно, так и с каждого по отдельности. Причем как полностью, так и частично.

Что такое поручительство простыми словами

Поручительство — это готовность исполнить кредитные обязательства заемщика. Иными словами, если заемщик не выплатит долг, поручитель обязан вернуть его кредитору вместе с просрочками. Если займ большой, то ответственных по долговым обязательствам может быть несколько — это гарантирует банку возврат денежных средств в полном объеме. Все детали — условия возврата, сумма долга и сроки — указываются в договоре поручительства.

Обновлено: 10.12.2023